News

News

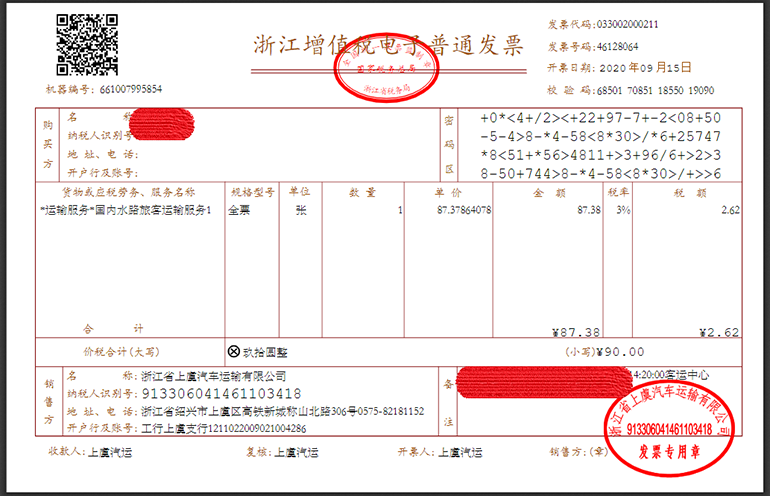

根据国家税务总局公告2019年第31号要求,纳税人购进国内旅客运输服务,增值税电子普通发票上注明的税额为进项税额的,发票上购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致,否则不予抵扣。

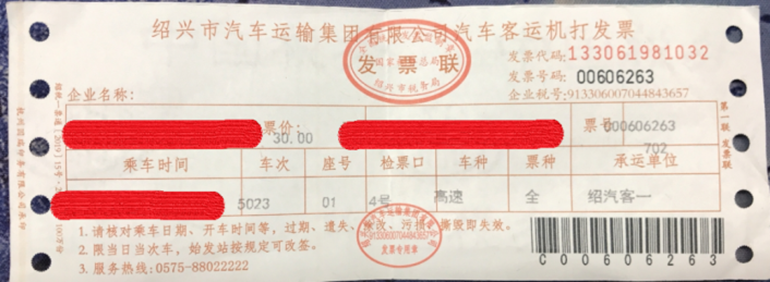

目前国内公路旅客运输客票大多如图1所示,随着发票电子化的推进,国内旅客运输服务客票已陆续使用增值税电子发票(如图2所示)。在此,提醒各位员工开具国内旅客运输增值税电子发票时,购买方信息请填写相应单位信息,否则无法正常报销。

图1:

图2:

城市建设服务平台

阿土云

Copyright © 华汇集团 HuaHuigroup All Rights Reserved 浙ICP备12003795号-2 浙公网安备 33060202000052号